経営層とコミュニケーションをとりながら各種財務指標についてニフコに最適な目標値を定め、サステナビリティ経営を支えたいと考えています。IR活動にも尽力し、ニフコファンを増やしたいです。

浜田 博

経営統括本部 財務・経理部 部長

インタビュー時期:2025年8月

Q1 財務・経理部部長としての現在のお仕事について聞かせてください。

財務・経理部は経営統括本部の系列組織で、決算、それから経営に関わる財務指標の数値を管轄し、CEOの柴尾をはじめ経営層にあげるのが大きな役割です。経理としての主な仕事は、月次、四半期、年次それぞれの決算を作成し、社内の経営層や外部の投資家などに迅速かつ正確に開示することです。決算の数値には企業活動の実態が現れるので、特有の面白さや奥深さがあります。財務としての主な仕事は、ROE(自己資本利益率)など経営に関わる指標である各種のKPI(重要業績評価指標)の数値を管理したり資金調達をしたりすることなどです。

もう一つは、今年から私がメインで取り組むようになったIR(投資家向け広報)です。IRの仕事は投資家の方々とコミュニケーションをとることですが、「最も重要なのは企業価値を正しく伝えること」という前CFOの矢内の信念を継承しつつ、CEOの柴尾とコミュニケーションを密にとりながら独自色も出したいと模索しているところです。

企業価値を示す代表的な指標は株価です。ニフコの株価が当社の想定より低ければ投資家に向けて企業価値や魅力を発信して株価が上がるように努め、逆に株価が当社の想定を上回るほど高い場合には適正な水準に抑えるように努めます。株価が高過ぎるというのは期待値が高くなり過ぎていることでもあり、それに沿うような業績が達成できなかった場合には株価が下がるだけでなく、会社の信用も低下し回復に時間を要しますので、IR担当として当社の正しい価値を伝えることに尽力していきます。

Q2 2024年度の業績の振り返りをお願いします。

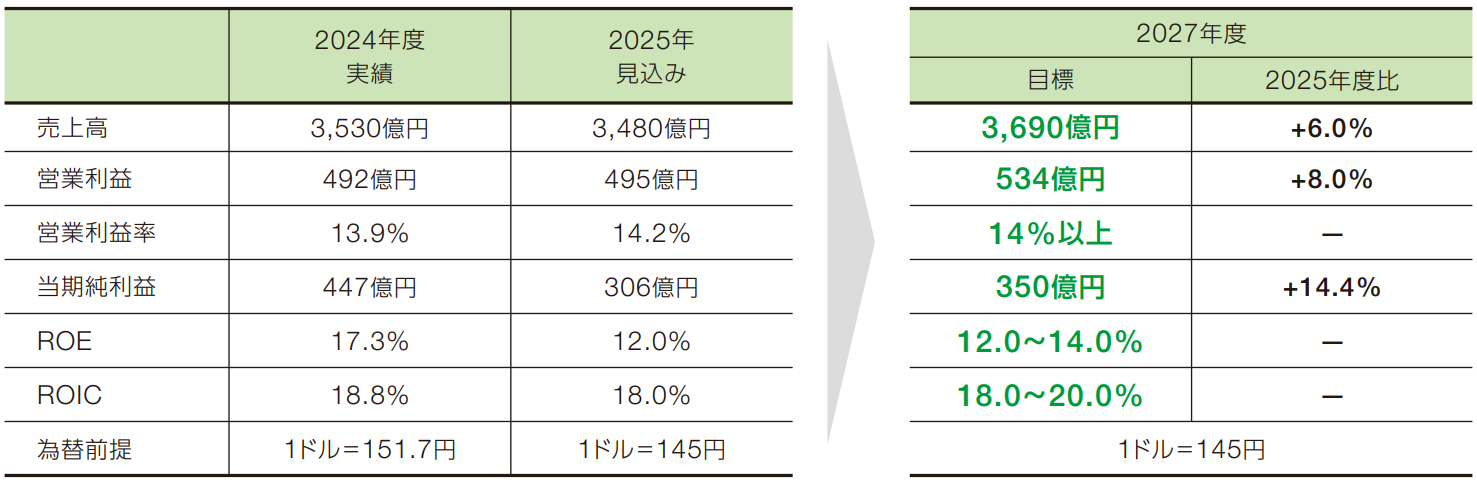

2024年度は業績面で非常に好調な年度でした。営業利益率は13.9%と高水準を維持し、2023年度にドイツ系事業売却による特別損失により7.8%と1桁台に落ち込んだROEは17.3%と大きく改善しました。業績好調の大きな理由の一つとして挙げられるのは赤字の拠点がほぼなくなったことです。ニフコはグローバル展開していますが、2024年度はそれぞれの拠点が黒字化しました。特にしばらく調子が悪かった北米の回復が大きかったです。

株主還元にも力を入れた年度でした。2023年度までは配当性向約30%を基本方針としてきましたが、2024年度は配当に自社株買いを加えた総還元性向(利益からどれだけ株主に還元するかを示す指標)として45%以上の還元率を目指し、実際には52%を達成しました。ROEを早く2桁台に戻すために、過去最大の自社株買いを実施したことが還元率の押し上げに寄与しています。株主還元は今後も積極的に行っていきます。

Q3 2025年度の業績見通しと重視する財務指標についてお話しください。

ニフコの文化として、財務指標のうち非常に重視しているのが営業利益率です。利益の源泉である売上も当然重視しますが、こだわりを持っているのは営業利益率。前述のとおり2024年度は13.9%でしたが、2025年度は+0.3の14.2%を見込んでいます。ニフコは創業以来、クリエイティブであることを社是とし、他社にない独自の付加価値を備えた商品やサービスを提供することを追求しています。付加価値が高くなるほど商品やサービスの価格を高く設定できるようになり、利益が増え営業利益率も伸びます。営業利益率の成長はクリエイティビティの成果だといえます。営業利益率を重視するのはそのためです。

さらにROEやROIC(投下資本利益率)も注視しています。ROEは12.0%、ROICは18.0%と見込んでいます。これらの数値は2024年度実績を下回るのですが要因はトランプ関税です。ニフコの売上はざっくりいうと「自動車の生産台数×1台当たりの当社製品搭載金額」で計算できます。2025年度の予算を作成する際、自動車への関税率がまだ定まっていなかったため影響を考慮し、自動車の生産台数は2024年度よりやや減少傾向という前提で予算を作成せざるをえませんでした。

財務指標でいうともう一つ、自己資本比率(企業の総資産に占める自己資本の割合)について適正値を模索しているところです。現状の自己資本比率は77%。株式発行による出資金や蓄積された利益といった自己資本の比率が高く、借入金や社債など他人資本の比率が低いため財務的にはよい数値だと判断できます。ただ、会社の資金を効率的に使えているかという観点に立つと、高過ぎる・低い・ちょうど良いなどさまざまな見方があります。ニフコにとっての適正値を見定めていきたいと考えています。

Q4 2025年度〜2027年度の中期経営計画において、財務戦略上の注目点を挙げてください。

まず2027年度の主な数値目標を挙げると(図表参照)、営業利益率14%以上、ROE12〜14%、ROIC18〜20%と見ています。売上高は3,690億円で2025年度から6%成長している計算です。ニフコの場合、製品搭載金額の向上を図ることで、自動車の生産台数が伸びなくても年3%程度の成長が見込めます。2025年度から2026年度にかけて+3%、2026年度から2027年度にかけて+3%、計6%の成長率という意味ですが、これは控えめに算出した数値です。Q3の2025年度の業績見通しの説明の際に、トランプ関税の影響を考慮して低めに見積もったというお話しをしました。2025年度〜2027年度の中期経営計画は2025年度業績見通しを下地に作成しているため、売上の成長率も控えめに設定したわけです。

■中期経営計画数値目標

ただし、トランプ関税は15%に決定しましたので、売上の成長率は6%を超える可能性があります。また、ニフコは今後3年間を通じて、成長投資を進める計画です。これも成長率をさらに引き上げる要因になりそうです。

既存ビジネスへの投資については、中国にR&Dセンター(研究開発施設)の建設、国内のDXを含めたソフト・ハードへの投資計画があります。中国のR&Dセンターを通じてスピード感を持って中国資本系の自動車メーカーに対応していこうと考えています。ニフコが作る製品はタイヤのように自動車1台につき4本というような数の制限がありません。発想とアイデア次第で搭載できる点数や金額を増やせるので、既存の自動車分野でもさらなる成長の余地があります。新規ビジネスについてはまだ公表できる段階ではありませんが、着々と進めています。日系自動車メーカー全社というニフコのチャネルを活用して、他社との提携やM&Aにより、モビリティ向けの製品を販売する構想もあります。

株主還元については2025年度以降も総還元性向45%以上を目指し、安定した配当と機動的な自社株買いを継続するように努めてまいります。配当については毎年増配して投資家の期待に応えたいと考えています。自社株買いについては、株価が安いときに効率的に買い進めていけるように前向きに実施してまいります。安い時に買うのは「ニフコはこの株価には満足していません」という市場へのメッセージでもあります。個人投資家へのIR活動にも本格的に取り組んでいきます。ニフコの魅力を伝えることで、ニフコファンを増やしていきます。

Q5 サステナビリティ経営につなげるために、財務・経理部部長としてこれから取り組みたいことをお話しください。

中期経営計画における成長投資もそうですが、ニフコの大きな課題の一つがお金の使い道。3年後の2027年度末の段階でキャッシュの残高が1,200億円積み上がっている見通しです。これをしっかり投資に回して更なる成長と利益につなげることが大命題です。

その後押しとして取り組みたいのが各種の財務指標の目標値の設定です。決算は結果の数字なので、それだけを根拠に経営をするのはバックミラーを見ながら運転するようなものです。そこに財務という視点を取り入れて前向きな経営につなげていくのが財務・経理部部長としての役割だと考えています。具体的には、営業利益率なりROEなり自己資本比率なりが何%であるのがニフコの適正値なのか、経営層とも話し合いながら探っていく意向です。重視する財務指標ごとに適正な目標値を定め、実現に向かって取り組むことがニフコの成長、サステナビリティ経営につながると確信しています。稼いだお金を効率的に使い、さらなる利益=キャッシュを生むという好循環の実現を財務の面から支えていきたいですね。財務・経理の仕事を通じて、ニフコの魅力を伝え、ニフコファンを増やしていきたいと思っています。