最終更新:2025年9月

当社グループは、マテリアリティの一つに「気候変動への対応」を掲げており、その副次的な課題として「事業全体におけるCO2排出量の削減」と「CO2排出量削減に貢献する製品の研究開発、製造、販売」を掲げております。そのため、国際的に推奨されるガイダンスによるシナリオ分析を行い、その結果、当社グループの気候変動に関するリスクと機会への中長期戦略として、カーボンニュートラルの実現に向けた取組を推進していくことが重要であると認識し、Scope1(自社における直接排出)及びScope2(自社が購入・使用した電力、熱、蒸気などのエネルギー起源の間接排出)のCO2排出量を指標とし、2050年にカーボンニュートラル実現を目指す「2050年カーボンニュートラル宣言」をしています。

気候変動に関するガバナンス

気候変動に関するガバナンスは、ESG推進室が事務局となって主管する組織と連携し、シナリオ分析、リスクと機会の抽出、カーボンニュートラルの実現に向けた取組についての協議を行っています。そしてESG推進室が事務局となり、エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律・地球温暖化対策の推進に関する法律に基づき、半期に1回、法令に対応する組織として環境推進委員会を開催し、計画に基づく進捗を管理しています。2024年度は、これらのCO2削減を含む環境関連活動について、ESG推進室より取締役会に報告しています。

2025年度からは、サステナビリティ委員会にて気候変動に関するリスクと機会を議論し、取組状況を管理して、その結果を経営会議に提言します。経営会議で議論された気候変動に関する議案は、サステナビリティ委員会を通して、当社の各事業部門及びグループ各社の経営計画に反映されます。

カーボンニュートラルの実現に向けた戦略

国際的に推奨されるガイダンスによるシナリオ分析の手法で導かれる2021年から2040年までの環境の変化予測に対して、当社は、気候変動に起因する事業リスク及び機会の分析評価を行いました。その結果、当社グループの気候変動に関するリスクへの中長期戦略として、カーボンニュートラルの実現に向けた取組を推進していくことが重要課題であると認識しており、Scope1及びScope2のCO2排出量を指標とし、2050年にカーボンニュートラル実現を目指す「2050年カーボンニュートラル宣言」をしています。シナリオ分析の概要は次のとおりです。

シナリオ分析の概要

|

対象範囲 |

グループ連結対象企業(ベッドおよび家具事業を除く) |

|---|---|

|

時間軸 |

2021~2040年 |

|

シナリオ構築 |

|

気候変動に関連して想定される事業環境の変化

【1】 1.5℃シナリオ(気候変動への緩和)において想定される事業環境の変化

1.5℃シナリオでは、自然環境は2040年ごろに平均気温が現在より1℃程度上昇し、台風や低気圧の風雨は強まり、洪水の発生頻度は現在の2倍程度になると言われています。その激甚化する風水害に対して政府の投資が増え、CO2排出量削減に向けたより厳しい基準が企業に迫られるようになる可能性があると言われています。世界的に気候変動への対応が進むことにより、自動車は化石燃料を用いる内燃機関が減少し、電気エネルギーを使う自動車へのシフトが進むとともに、これまでの自動車メーカー以外の新規参入企業の存在感が増していく可能性があります。そうなった場合、顧客からは、化石資源を用いる内燃機関用の商品の発注が減り、電気エネルギーを使う自動車に必要な部品の発注が増えるとともに、環境負荷低減を前提に設計、製造された製品を求められることが多くなると考えられます。また、自動車のエンドユーザーの環境意識の高まりから、車の自己所有からシェアリングへのシフトが起こり、世界の自動車生産台数が減少する可能性があります。

調達、製造においては、炭素税の導入により原材料の調達価格が上がり、また顧客からの要請により再生プラスチック、バイオマスプラスチックなどの原材料への転換が増えていく可能性があります。風水害の激甚化によるサプライチェーン、製造施設などの被災の可能性が高くなり、その場合は、イレギュラーな対応や操業停止を余儀なくされる事態が起こる可能性があります。

【2】 4℃シナリオ(気候変動への適応)において想定される事業環境の変化

4℃シナリオでは、自然環境は2040年ごろに平均気温が現在より2℃程度上昇し、台風や低気圧の風雨は強まり、洪水の発生頻度は現在の4倍程度になると言われています。激甚化する風水害に対して政府の対策は強化される可能性があると言われています。気温上昇により、熱中症搬送者数は現在の2倍程度に増加するとともに、これまで少なかった蚊媒介の感染症なども増えていく可能性があります。

化石資源の価格及びエネルギー料金は上昇していく可能性があります。また、風水害の激甚化によるサプライチェーン、製造施設などの被災頻度が高くなり、その場合は、イレギュラーな対応や操業停止を余儀なくされる事態が増加する可能性があります。

以上のシナリオ分析より当社グループの経営に影響を及ぼす可能性があると推測される市場リスク、市場/技術リスク、急性リスク、市場/製品/サービスの機会を抽出しました。カーボンニュートラルの実現の戦略として、これらのリスク及び機会に対応する取組が、主管する各組織において、通常業務の中で様々な形で実施されています。それらのうち、重要なものを以下の「④リスク及び機会に対する取組及び指標と目標」に記載しています。

気候変動に関するリスク及び機会の管理

ESG推進室が事務局となって主管する組織と連携し、1.5℃シナリオ及び4℃シナリオ下における環境の変化から、発生する可能性のある事業リスクと機会を抽出し、推測される財務への影響度について検討を行いました。その結果、当社グループの経営に影響を及ぼす可能性があると推測される市場リスク、市場/技術リスク、急性リスクを抽出しました。一方、その他の組織においても、当社グループの損失危機を管理するリスクマネジメント委員会の指示のもと、気候変動に関するリスクの発生頻度と影響額の点数付けや対応策立案等について分析・検討を行っています。リスクマネジメント委員会では、主管組織より報告された気候変動に関するリスクについて、総合的に評価し、管理しています。

また、気候変動の機会についても同時に、シナリオ分析を経て、ESG推進室が事務局となって主管する組織と連携し市場/製品/サービスの機会を抽出し、対応を主管する組織において取組を行っています。2025年度より、サステナビリティに関する機会は、サステナビリティ委員会にて特定され、取組状況を管理して、その結果を経営会議に提言します。経営会議で議論されたサステナビリティに関する機会は、サステナビリティ委員会を通して、当社の各事業部門及びグループ各社の経営計画に反映されます。

財務に影響が大きいと考えられるリスク |

出現時期 |

主な取り組み方針 |

|

|---|---|---|---|

|

市場リスク |

電気自動車の普及が進み、従来のエンジン周りの部品や給油口周りの部品など、ガソリン車特有の構造に関する機能部品が徐々に少なくなる可能性がある。 |

中~長期 |

|

|

異業種からの自動車業界への参入が増え、異業種に納入していたメガサプライヤーなどが新たに競争相手となる可能性がある。 |

中~長期 |

|

|

|

顧客からの再生原材料(バイオマスプラスチックなど)の使用要求に対し、適時適切な対応ができないことによる売上の減少および調達コストが上昇する可能性がある。 |

短~長期 |

|

|

|

市場リスク/ |

CO2排出量を抑えた代替製品の出現により既存&新興カーメーカーでのニフコの商圏が減少する可能性がある。 |

短~長期 |

|

|

急性リスク |

暴風雨、雪、凍結等の気候の激甚化によりサプライチェーンの断絶が起こる可能性が高まり、それによって引き起こされる材料調達不足による顧客への供給リスク回避のために、高価な材料購入および輸送費負担が増加する可能性がある。 |

短~長期 |

|

財務に影響が大きいと考えられる機会 |

出現時期 |

主な取り組み方針 |

|

|---|---|---|---|

|

市場/製品/ |

CO2排出量削減を目的とした、より軽量な車や、非ICE車、再生可能エネルギー使用の機会などが急拡大することにより、モーター、バッテリー、電池(全固体電池含む)、ブレーキ周りなど、特有の機能部品の需要が拡大する可能性がある。 |

短~長期 |

|

気候変動に対する緩和・適応へのレジリエンス

気候変動を緩和する1.5℃シナリオと気候変動が激しくなる4℃シナリオの2つのシナリオに対して当社の事業を分析した結果、市場、技術、急性リスクにおいて比較的影響度の高い課題が抽出されました。しかしながら、市場、技術リスクに対しては今後起こる市場の変化を常に把握し、迅速な判断を行っていき、また急性リスクに対しては事前の対策を行うならば、いずれも回避できるリスクであると考えられ、従って当社は気候変動に対して一定のレジリエンスを有していると判断しています。

気候変動のリスク及び機会に対する取組及び指標と目標

【1】 気候変動に関するリスク及び機会の重要な取組と指標及び目標

国際的に推奨されるガイダンスによるシナリオ分析の手法で導かれる2021年から2040年までの環境の変化予測に対して、財務面及び非財務面の両面から影響度の大きい気候変動のリスク項目を絞りこみ、検討を行いました。市場リスクでは、電気自動車の普及が進み、従来のエンジン周りの部品や給油口周りの部品など、ガソリン車特有の構造に関する機能部品が徐々に少なくなる可能性や、異業種からの自動車業界への参入が増え、異業種に納入していたメガサプライヤーなどが新たに競争相手となることが、中長期的に予想されます。市場/技術リスクでは、CO2排出量を抑えた代替製品の出現により既存及び新興の自動車メーカーでの当社グループの商圏が減少する可能性があります。急性リスクでは、暴風雨、雪、凍結等の気候の激甚化によりサプライチェーンの断絶が起こる可能性が高まり、それによって引き起こされる材料調達不足による顧客への供給リスク回避のために、高価な材料購入及び輸送費負担が増加する可能性があります。一方、市場/製品/サービスの機会として、CO2排出量削減を目的とした、より軽量な車や、非ICE車、再生可能エネルギー使用の機会などが急拡大することにより、モーター、バッテリー、電池(全固体電池含む)、ブレーキ周りなど、特有の機能部品の需要が拡大する可能性があると考えます。これらのリスク及び機会の主な取組は、対応を主管する各組織において、通常業務の中に様々な形で対応が取られています。2024年に発表した開発製品としては、生産時のCO2発生量は他の材料のブラッシュクリップよりも少なく、使用後は水と二酸化炭素に分解され、自然に還る生分解性プラスチック製ブラッシュクリップ等があります。これらの移行リスク及び物理的リスク、そして気候変動に伴う機会に関する全ての指標は、社内において定め、すでに実行中ですが、事業戦略における重要性を鑑み、現在は非公開としています。今後、公開も視野に入れ慎重に検討していきます。

その他、2024年度に重要な取組として行われたものは、市場規制や顧客からの再生原材料の使用要求に対し、適時適切な対応ができないことによる売上の減少及び調達コストが上昇する可能性があるという市場リスクに対する、非化石資源材料、リサイクルプラスチック材、天然資源(バイオマス)を利用した材料の活用推進と、再生材(含むバイオマスプラスチック)を採用した製品の仕様を満たす製品形状と工法の開発です。これらの重要な取組は、「廃棄物ゼロ(サーキュラーエコノミー)への取り組み推進」というマテリアリティにもつながっています。2024年度は、「XtoCarプロジェクト」と称し、製造などを行う産業(動脈産業)と廃棄物のリサイクルや適正処理を行う産業(静脈産業)が連携し、非自動車由来の廃プラスチックを自動車部品に再生する新しいリサイクルシステムを構築する活動に取組を開始しました。将来的には再生材を利用した自動車向け製品の量産化を目指し、2025年度には自動車に適用できる廃プラスチックの種類を指標に置き、調査分析を通じて1種類以上選定することを目標にしています。

【2】 「2050年カーボンニュートラル宣言」を実現するための指標及び目標

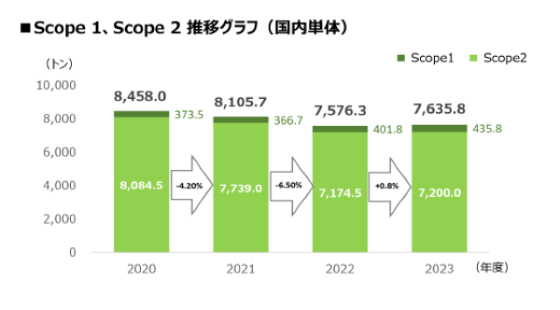

当社は、気候変動に対する中長期戦略として「2050年カーボンニュートラル宣言」をしています。CO2排出量削減に関する大枠の指標としまして、Scope1とScope2を対象に、2030年に当社及び国内グループ会社において2020年比で33%削減、2050年にカーボンニュートラルを目指して取組を進めています。名古屋工場においては、オンサイトPPA及びオフサイトの自己託送を25年度に開始予定としており、これにより再生可能エネルギーの比率を年々上昇させ、早期にカーボンニュートラル達成モデル工場となることを目指しています。その他、詳細の指標及び目標については、2027年度の次期中期経営計画に反映を予定しています。

また、集計済みとなっている最新の当社及び国内グループ会社のCO₂排出量は以下のとおりです。集計方法は、世界的な標準算出方法となっているGHGプロトコルを採用しています。継続的な省エネ活動を推進しておりましたが、2023年度において生産量の増加に伴うエネルギー量の増加が省エネ等による削減量を上回ったため、Scope1及びScope2は微増いたしました。しかしながら前述のとおり、名古屋工場をはじめとして再生可能エネルギー比率を最大限上昇させていく対応を目指していきます。また、Scope3は算出根拠を発注金額としており、為替変動、資材及び輸送費の高騰により、結果増加となりました。

現在、Scope1及びScope2については、当社及び国内グループ会社のみのCO2排出量開示となっていますが、これらの情報把握及び開示は、CO2排出に関する規制強化や炭素税の導入により事業コストの上昇や、脱炭素化に向けた顧客及び取引先からの期待の高まりに対し、当社及び国内グループ会社内で影響の大きい分野や工程を特定して事前に対策を講じることや、再生可能エネルギーの導入や効率的な設備投資、新技術開発の必要性を具体化することで、競争優位性を維持するための行動指針の立案につながります。これにより、持続可能な成長の基盤を強化、そして国内という限定的な範囲であっても、積極的なデータ開示は環境配慮を重視する顧客や投資家の信頼を得る手段となり、ビジネス機会を広げるきっかけとなるため、将来的には連結会社全体への展開に資するものと考えています。

なお、現時点で海外拠点からのデータについては、収集がエクセルベースであり、データ精度の観点から現状では正式開示に至っておりませんが、2025年度よりScope1及びScope2の参考値としての開示を予定しております。今後はグローバルでのデータ精度向上と第三者保証に耐えうる水準の管理体制の整備を視野に入れ、システム導入等を検討してまいります。

また、Scope3(サプライチェーン全体における温室効果ガス排出量)の算定については、サプライチェーン全体におけるデータの保有状況や管理方法にばらつきがあるため、現時点では統一的に把握・算定することが困難となっています。そのため、当社のみのCO2排出量開示としています。今後は、重要関係会社との連携強化を行い、Scope3に関するデータの整備及び開示を段階的に検討していきます。

気候変動のリスク及び機会の影響の可能性は様々ですが、当社は企業価値を最大化すべく、これらのガバナンス及びリスク機会管理によって、今後も取組を適切に実施してまいります。